飲食店を経営していると、利益率が上がらないという悩みは絶えません。飲食店だけではなく、製造業がもっている悩みです。

商品を仕入れて販売する小売業は、仕入れ原価は契約で決まっています。しかし、製造業は自己努力で原価が決まるからです。

利益率には種類があります。ここでは、売上総利益率(粗利益率)について説明します。

売上総利益率は、売上高から仕入高を差し引いた粗利益の率で、粗利益率とも呼ばれ経営維持の骨格となる重要なファクターです。

この利益率が上がらない原因には「見えないロス」があり、その原因と見つけるためには「2つの利益率」を理解しておくことが重要です。

2つの利益率とは「決算利益率と理論利益率」です。決算利益率は決算書で確認できます。理論利益率は自分自身で把握しなければ、誰も教えてくれません。ここがポイントです。

利益率の改善には、見えないロスを見つけ出さなければいけません。理論利益率と決算利益率の差がわかれば、その原因を見つけ出し改善すれば利益率は改善します。

ここでは、私が実践してきた方法を紹介します。結果として、1年間で売上総利益を4.5%改善することができました。理論利益率を把握するのは手間のかかる作業ですが、慣れれば簡単であり利益構造をコントロールできるのです。

2つの利益率とは

「決算利益率と理論利益率」とは

原因を調べ改善するためには、根拠が必要です。問題点を突き止めてこそ、改善策があります。ただ単に「悪い」では、何がどのように悪いのかわかりません。

ロスの見つけるためには「2つの利益率」を使います。「決算利益率と理論利益率」です。

決算利益率とは、決算時に決定される利益率であり、まぎれもなく現実の姿です。

理論利益率とは、「理論的にはこのような結果になるはず」という予測できる利益率であり、自分で計算しなければ見出せません。この理論利益率を管理し把握できるかが、「見えないロス」を見つる重要な要素です。

利益率には種類がある

利益率という言葉を耳にしますが、利益率と言っても種類があります。経営を評価する代表的な利益率は、以下の3つです。

それぞれの利益額が、売上に対して何パーセント占めるのかを表しています。

2.営業利益率

3.経常利益率

「利益率はどのぐらい?」という話をしますが、どの利益率なのかで内容は全く異なります。

どのように違うのでしょう。利益額と利益率の3つの例を説明します。

売上総利益率が30%であれば、1,000円で販売する商品の仕入れ高は700円です。1,000円で販売すれば300円の利益が残ります。

売上総利益は、1,000円 - 700円 = 300円

売上総利益率は、300円 ÷ 1,000円 ×100 = 30% 30%です。

販売管理費は、販売に要した経費です。人件費・水光熱費・消耗品費等があります。

上記の例に200円の販売管理費が掛かったとすれば、

営業利益は、300円 - 200円 = 100円

営業利益率は、100円 ÷ 1000円 × 100 = 10% 10%です。

会社が通常の業務で得た利益です。ただし、本業以外の利益を営業利益に加えたものです。本業が飲食店であっても、家賃収入がある場合です。

上記の例に50円の本業以外の利益があるならば、

経常利益は、100円 + 50円 = 150円

経常利益率は、150円 ÷ 1000円 × 100 = 15% 15%です。

以上の内容から

営業利益率は10% ・・・⑤

経常利益率は15% ・・・⑦

このように、どの利益率なのかによって内容は全く違います。

今回のテーマは「売上総利益率」です。そして、飲食店においての「仕入高」は食材です。

飲食店の経営者や責任者にとって一番の悩みは、売上総利益率が上がらず利益を確保できないことです。売上総利益率に対する考え方や、向上させる対策を私の経験から説明していきます。

なぜ売上総利益率は重要なのか

売上総利益率は経営の骨格です。経営において収益力は非常に重要なポイントです。

収益力は、

2.販売管理費(経費)を下げる

この2点で、ほぼ確定します。

しかし、販売管理費を下げることは非常に困難です。人件費の構成比が高いため、従業員を減らすか給与を下げる必要があります。これでは従業員に大きな負担になり売上高が確保できなくなります。

従業員に負担をかけず収益力を上げるためには、売上総利益率の確保が経営維持の骨格になるのです。

ロスの見つけ方

理論利益率でロスを見つける

理論数値は、結果に対して「本来ならばこうなる」という理論的な利益率です。

例えば、

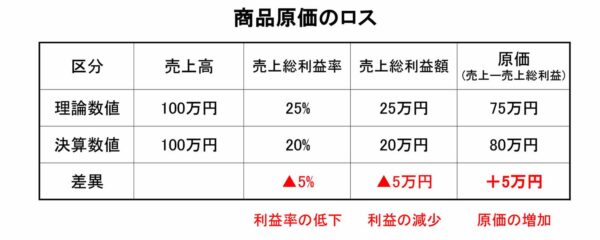

商品A~Cの3つの商品が10個ずつ販売したとします。販売価格はすべて1,000円とし、売上総利益率はそれぞれ20%、25%、30%とします。

1.売上高は

1,000円 × 10個 × 3 = 30,000円

売上総利益額は

A ) 1,000円 × 20% × 10個 = 2,000円

B ) 1,000円 × 25% × 10個 = 2,500円

C ) 1,000円 × 30% × 10個 = 3,000円

合計 ) 7,500円 になります。

2.売上総利益率は、

7,500円 ÷ 30,000円 × 100 = 25% です。

この売上総利益率の25%が、理論利益率になります。理論的に計算された数値です。

しかし、決算の売上総利益率が20%であったならば、5%売上総利益率が下がった結果になります。

理論利益率の計算方法

理論利益率の把握は、「単品管理」ができなければ運用できません。飲食店のメニューは少なくても10種類、多ければ100種類ぐらいあります。

単品管理とは、商品を一つずつ売価、原価、販売数量等管理する手法です。把握ができれば、もっと役に立つ分析ができます。

それぞれの原価と販売数量は、どのように把握すればいいのでしょう。

ほとんどのお店はPOSレジやタブレットによる注文システムを導入しています。システムを使えば、データーが保存されています。そのデーターを使うのが一番です。

私は、食券販売機を使っていました。食券販売機のデーターとPOSレジのデーターを合体させ、CSVデーターとしてパソコンに取り込みました。そして、Excelのプログラムを使い集計していました。

それぞれのデーターに基づき、

単価× 売上総利益率 × 販売数量 = 売上総利益額

注)商品別の売上総利益額を算出します。

売上総利益額合計 ÷ 売上高合計× 100 = 売上総利益率%

注)商品別の売上総利益額を合計し、全体の売上から算出します。

これが理論利益率になります。

この数値と決算利益率との「差」が、ロスなのです。

決算利益率と理論利益率の差で何がわかるのか

ロスが発生していると、決算利益率は理論利益率より悪くなります(決算利益率 < 理論利益率)。

その差でわかることは

2.ロスの商品原価はいくらあるのか

3.何がロスの原因なのか

4.ロス改善方法のヒント

ロスの実態が少しずつ見えてくると思います。

見えないロスの原因

1.廃棄ロス

廃棄ロスは、原材料や商品の廃棄により生じるロスです。消費期限切れや製造段階による失敗等です。

在庫管理や調理手順の不注意を無くせば、ある程度防げます。特にパンや弁当などの事前製造に多く見られます。売上動向や生産計画が重要です。

ロスを恐れると売上に影響がでます。売れ残りは多少必要なのです。事前製造商品の売れ残りは、できれば5~8%を目標にしましょう。

2.値下げロス

閉店前の「100円引き」等が値下げロスです。基本的にレストランや喫茶店は値下げをしません。パン・惣菜・弁当類は値下げをする場合があります。

大切なことは、値下げをするかしないかの判断です。私は値下げをしませんでした。確かに売り切る目的では有効だと思います。残すより現金化する方が有効と考えるからです。

しかし、顧客から見た「価格に対する信頼性」には疑問が残ります。また、値下げをしなければ売りにくくなります。同時に値下げが多くなるとは、売上総利益率が上がらない一番の原因になることがあります。

3.原価変動ロス

原価変動の原因は、肉・野菜・魚の相場変動です。特に野菜・魚は激しく変動します。メニューの原価計算を、相場の低い時期の価格で計算すると、原価の差が発生し利益率は下がります。

特に野菜は、価格変動だけでなく廃棄する部分も少なくありません。下処理で廃棄する部分が多いからです。原価計算は、原価変動や下処理を考慮した平均的な価格で計算しましょう。

4.量り込みロス

測り込みロスは、100g盛り合わせるつもりが120gにしてしまった場合です。感覚で盛り合わせる場合は、時々計量器でチェックしましょう。

また、「ごはん大盛」等の要望に応える場合も、それを前提にした原価計算が必要です。

利益率を改善するポイント

1.原因の仮説を立てる

理論利益率と決算利益率の把握ができれば、その差が「なぜ発生したのか、どこに問題があるのか」を考えることができます。「見えないロスの原因」の仮説を立てることができます。

仮説とは、「このような問題点があるから、利益率が上がらないのではないか。このように改善すれば、ここまでは利益率が上がるのではないか。」と想像することです。

2.従業員の意見を聞く

仮説を立てるには、自分の想像力が大切です。しかし、従業員の意見も聞く必要があります。自分の考えだけでは、現場は上手くいきません。

そのためには、従業員との信頼関係が大切です。現場の情報は従業員が一番良く知っています。しかし、決して従業員を責めてはいけません。従業員と共に改善する気持ちが大切です。

3.メニューのスクラップ&ビルド

今までのメニューを中止し、新しいメニューに入れ替える決断には勇気が必要です。同時に判断する基準や理由が必要です。

しかし、メニュー別の売上・利益率・ロスの現状が理解できれば、判断しやすくなります。「見えないロス」の原因の見つけ方がわかれば、スクラップ&ビルドも利益率を上げる方法の一つになります。

4.仕入原価の比較と交渉

仕入先との信頼関係は大切です。しかし、無関心や任せ過ぎは良くありません。他の仕入先にも見積もりを求めましょう。

仮に、他の仕入先の方が安価な場合は、交渉すればいいのです。交渉せずに取引相手を変更するのでは、信頼関係は築けません。常に仕入原価に対する意識を持ち続けることは、原価率を上げるポイントです。

5.ロス食材の有効活用事例

ロス食材の有効活用も大切です。手間はかかりますが上手く扱うと効果はあります。

私はチキンカツの仕込みのときに、鶏ムネ肉の皮を活用しました。廃棄する皮を小さく刻み、唐揚げにしてスナックとして販売しました。

結果として、スナックとしての売上が増加し、鶏ムネ肉の原価は計算上30%下がりました。手間はかかりましが、顧客に喜ばれロスの有効活用にもなりました。

まとめ

利益率の改善には、「見えないロス」を見つけ出さなければいけません。そのためには利益構造を理解し、「管理している状況」を作りだす必要があります。

分析をすることが目的ではありません。問題を見つけ、次の施策を立てるためには必要だからです。感覚的な判断より理論的な判断の方が、説得力もあり理にかなっているからです。

「見えないロス」の原因と見つけ方は、飲食店の利益率を上げる効果だけではなく経営の骨格を理解することでもあります。将来の可能性を導きだす大きな力になるのではないでしょうか。

下記のサイトからご相談を承ります。お気軽にご連絡下さい。

コメント